- Gospi.fr est un comparateur et une plateforme de conseils dédiée à l’assurance animaux, pas un assureur direct.

- Une assurance santé animale rembourse tout ou partie des frais vétérinaires selon la formule choisie (accident, maladie, prévention).

- Le délai de carence et la franchise sont les deux points contractuels les plus souvent mal lus — et les plus coûteux.

- Comparer les plafonds annuels et les taux de remboursement est indispensable avant toute souscription.

- Certains chiens sont soumis à une obligation légale d’assurance responsabilité civile en France.

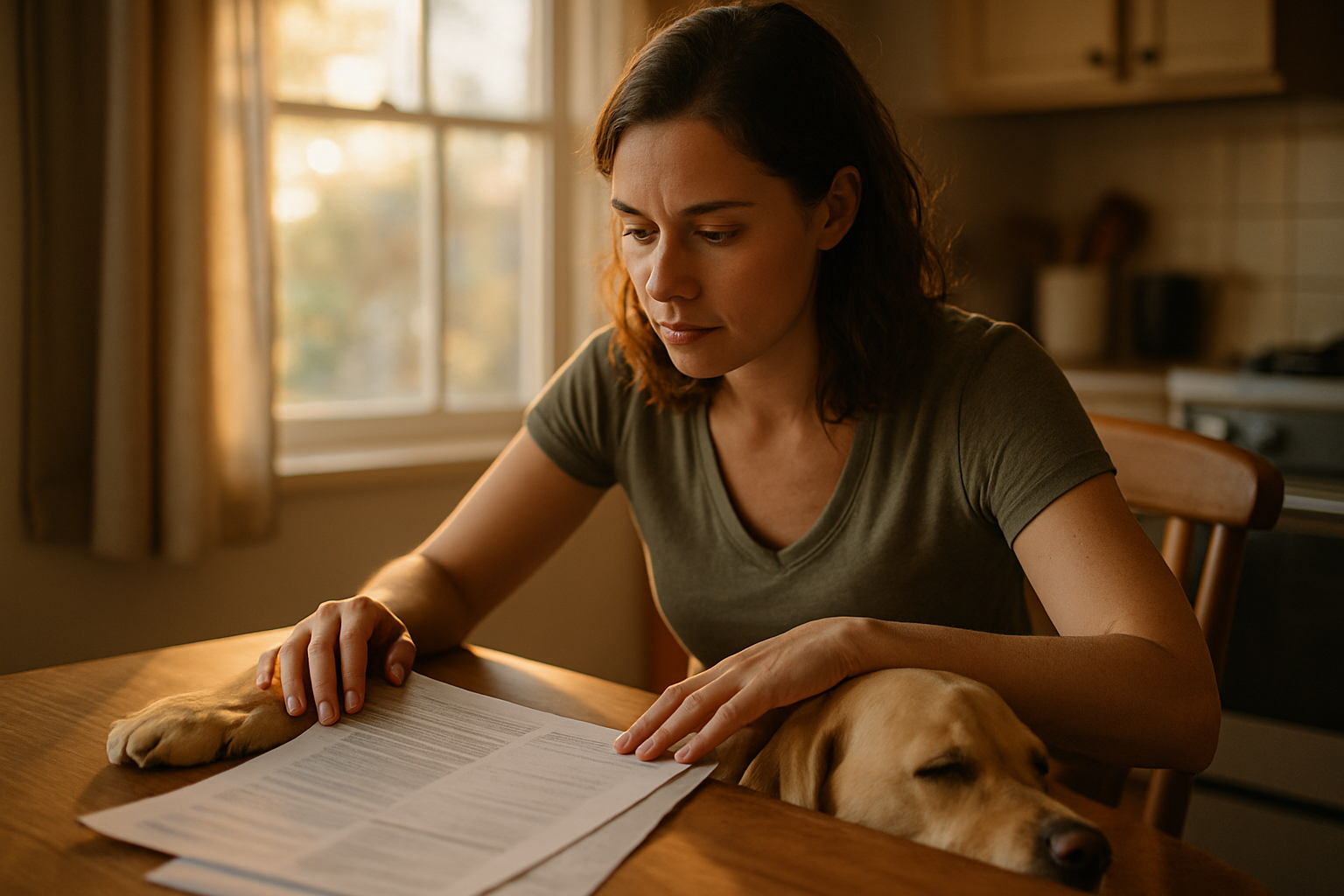

Une visite chez le vétérinaire pour une boiterie suspecte. Une radio, des analyses, une consultation spécialisée. Et à la fin : 800 euros. Ce scénario, des milliers de propriétaires de chiens le vivent chaque année sans y être préparés. C’est exactement là que la question de l’assurance animaux cesse d’être abstraite — et devient très concrète, très vite. Gospi.fr assurance animaux est l’une des ressources les plus consultées en France sur ce sujet. Mais connaît-on vraiment ce que ce type de plateforme propose, et comment en tirer le meilleur parti ?

Qu’est-ce que Gospi.fr dans l’univers de l’assurance animaux ?

Gospi.fr n’est pas un assureur. C’est un portail d’information et de comparaison spécialisé dans l’assurance, notamment l’assurance animaux. Il publie des guides, des analyses de contrats et oriente les propriétaires vers les offres les mieux adaptées à leur situation. Concrètement, vous y trouverez des articles détaillés sur les garanties chien, chat ou cheval, ainsi que des conseils pour déchiffrer un contrat d’assurance santé animale.

Ce positionnement est utile, mais il demande un effort de lecture active. Gospi.fr vous donne les clés — à vous de poser les bonnes questions à l’assureur final. En 2026, le marché français de l’assurance animaux dépasse les 500 millions d’euros et continue de progresser. Le nombre de contrats souscrits a doublé en dix ans. Ce n’est plus un marché de niche.

Assurance responsabilité civile ou mutuelle santé : deux choses très différentes

C’est l’une des confusions les plus fréquentes. L’assurance responsabilité civile (RC) couvre les dommages que votre animal cause à un tiers — une morsure, un accident de voiture provoqué par votre chien en liberté. La mutuelle santé animale, elle, couvre les frais vétérinaires de votre propre animal.

La responsabilité civile : ce que dit la loi française

En France, les propriétaires de chiens de catégorie 1 et 2 (chiens dits « dangereux » comme le rottweiler ou l’American Staffordshire Terrier) ont l’obligation légale de souscrire une assurance RC. Pour les autres races, cette assurance est souvent incluse dans votre contrat multirisque habitation — mais pas toujours. Vérifiez votre contrat actuel avant d’en souscrire un autre.

La mutuelle santé animale : un filet de sécurité financier

C’est le produit que la plupart des propriétaires recherchent sur Gospi.fr assurance animaux. Elle fonctionne comme une complémentaire santé humaine : vous payez une cotisation mensuelle, vous avancez les frais vétérinaires, puis vous êtes remboursé selon le taux prévu au contrat. Certaines formules intègrent aussi la prévention : vaccinations, vermifuges, bilans annuels.

Les quatre points du contrat à lire absolument avant de signer

Ce que personne ne vous dit clairement sur les plateformes de comparaison, c’est que deux contrats affichant un remboursement à 80 % peuvent avoir des rendus réels très différents. Tout dépend de quatre paramètres précis.

| Paramètre | Ce que c’est | Point de vigilance |

|---|---|---|

| Taux de remboursement | % des frais pris en charge | Calculé sur la note réelle ou sur un barème interne ? |

| Plafond annuel | Montant maximum remboursé par an | Un plafond de 800 € peut être vite atteint |

| Franchise | Somme restant à votre charge par sinistre | Absolue ou relative — la distinction change tout |

| Délai de carence | Période après souscription sans couverture | Souvent 30 jours pour les maladies, moins pour les accidents |

Le délai de carence est probablement le piège le plus douloureux. Si votre chien tombe malade deux semaines après la souscription, vous ne serez pas remboursé. Ce n’est pas une arnaque — c’est une règle contractuelle standard. Mais beaucoup de propriétaires l’ignorent au moment où ça coûte cher. Sur un signe clinique inquiétant comme du sang dans les urines du chien, la différence entre « couvert » et « en délai de carence » peut représenter plusieurs centaines d’euros.

Choisir la bonne formule selon votre chien : ce que Gospi.fr vous aide à faire

Pas besoin de la même formule pour un chihuahua de 4 ans en parfaite santé et pour un labrador de 8 ans avec des antécédents articulaires. Gospi.fr assurance animaux propose justement des guides adaptés par espèce, par âge et par niveau de risque. Voici comment structurer votre choix.

L’âge de l’animal change tout

Plus votre chien est âgé, plus la cotisation sera élevée — et plus certaines maladies chroniques existantes seront exclues d’emblée. Idéalement, on souscrit une assurance santé quand l’animal est jeune et en bonne santé. Les assureurs n’ont aucune obligation de couvrir une pathologie déclarée avant la souscription. C’est une exclusion contractuelle classique, systématique.

Formule accident seule, maladie, ou tous risques ?

Les formules accident seul sont les moins chères — et les plus limitées. Elles couvrent les urgences traumatiques (fracture, ingestion de corps étranger, morsure) mais pas les maladies. Les formules intermédiaires ajoutent les soins courants. Les formules « tous risques » intègrent la prévention. Pour un chien suivi régulièrement chez le vétérinaire, avec des bilans annuels et des vaccins à jour, une formule complète peut être rentabilisée rapidement. L’importance des pathologies articulaires comme la bursite du coude chez le chien, fréquentes dans certaines races, renforce l’intérêt d’une couverture maladie étendue.

Les erreurs fréquentes que font les propriétaires

Après des années à observer comment les maîtres abordent ce sujet, voici ce que je constate le plus souvent :

- Souscrire trop tard. Attendre que le chien ait un problème de santé connu, c’est s’exposer à des exclusions immédiates sur cette pathologie.

- Comparer uniquement sur le prix. Une cotisation de 15 €/mois peut cacher un plafond annuel ridicule de 500 €. Ce n’est pas une économie — c’est une fausse sécurité.

- Oublier de vérifier le réseau vétérinaire. Certains contrats imposent des vétérinaires partenaires pour le remboursement direct. Si votre vétérinaire habituel n’en fait pas partie, vous avancez toujours les frais.

- Ne pas lire les exclusions. Maladies héréditaires, races à risque, affections dentaires, gestation — de nombreux éléments sont régulièrement exclus. Par exemple, les frais liés à la gestation d’une chienne ne sont presque jamais couverts dans les contrats standards.

- Ne pas relire le contrat chaque année. Les conditions tarifaires et les garanties peuvent évoluer à la reconduction tacite. Une vigilance annuelle est indispensable.

Comment utiliser Gospi.fr comme un outil vraiment efficace

L’approche la plus intelligente consiste à utiliser Gospi.fr assurance animaux en deux temps. Premier temps : les guides éditoriaux pour comprendre le vocabulaire et les mécanismes. Deuxième temps : le comparateur pour aligner les offres sur vos critères réels — âge du chien, race, budget mensuel, niveau de remboursement souhaité.

Ne cochez pas uniquement la case « remboursement le plus élevé ». Posez-vous ces questions concrètes :

- Mon chien appartient-il à une race prédisposée à certaines maladies coûteuses ?

- Quel est mon reste à charge acceptable par sinistre ?

- Ai-je besoin que la prévention (vaccins, antiparasitaires) soit incluse ?

- Mon vétérinaire pratique-t-il le tiers payant avec cet assureur ?

Une fois ces réponses en tête, la comparaison devient beaucoup plus pertinente — et la souscription, beaucoup moins risquée.

Ce qu’il faut retenir

- Gospi.fr est un outil d’information et de comparaison, pas un assureur : utilisez-le pour comprendre avant de choisir.

- Distinguez bien responsabilité civile (dommages à autrui) et mutuelle santé (frais vétérinaires de votre animal).

- Lisez toujours le délai de carence, la franchise, le plafond annuel et les exclusions avant de signer.

- Plus tôt vous souscrivez, mieux vous êtes couvert — et moins cher c’est.

Assurer son chien, ce n’est pas une dépense superflue. C’est se donner les moyens de ne jamais avoir à choisir entre sa santé et son budget. Utilisez les ressources disponibles sur Gospi.fr assurance animaux pour comparer sérieusement, posez des questions à votre vétérinaire, et souscrivez avant que le besoin se fasse sentir. C’est toujours à ce moment-là que c’est trop tard.

Questions fréquentes

Gospi.fr est-il un assureur pour animaux ?

Non. Gospi.fr est une plateforme éditoriale et de comparaison. Elle publie des guides sur l’assurance animaux et oriente les propriétaires vers des offres d’assureurs partenaires ou référencés, mais elle ne souscrit pas de contrats en son nom propre.

L’assurance animaux est-elle obligatoire en France ?

Partiellement. L’assurance responsabilité civile est obligatoire pour les propriétaires de chiens de 1re et 2e catégorie (chiens dits dangereux). Pour les autres animaux, elle est fortement recommandée mais pas imposée par la loi. La mutuelle santé animale reste, elle, entièrement facultative.

Qu’est-ce qu’un délai de carence en assurance animaux ?

C’est la période qui suit la souscription du contrat pendant laquelle les garanties ne s’appliquent pas encore. Il dure généralement entre 15 et 30 jours pour les maladies, et est souvent absent ou très court pour les accidents. Tout soin engagé pendant ce délai ne sera pas remboursé.

Peut-on assurer un chien âgé ou malade ?

Oui, mais avec des restrictions. Les assureurs peuvent appliquer des surprimes pour les animaux âgés, et exclure les maladies ou pathologies préexistantes au moment de la souscription. C’est pourquoi il est conseillé d’assurer son animal quand il est jeune et en bonne santé.

Quel budget prévoir pour une assurance santé chien en 2026 ?

Les cotisations varient entre 15 et 60 euros par mois selon la race, l’âge du chien et le niveau de garanties choisi. Une formule intermédiaire couvrant accidents et maladies se situe généralement autour de 25 à 40 euros mensuels pour un chien adulte de taille moyenne en bonne santé.